在线咨询

0086-416-7873535

|

但现实上,中国的过剩出产和过剩产能问题可能介于这些概念之间。需要的是,所谓“过剩产能”,更多指的是工场设备和出产能力未被充实操纵的形态。

总体来看,中国正在当前工业扩张策略上不太可能大幅转向,但他们对布局性过剩问题的认知和经验意味着,中国制制业的扩张可能继续带来显著的价钱下行压力,而这一影响可能跨越产量添加对全球大商品价钱的提振感化。 2022年,中国正在“老三样”(服拆、家具和家电)范畴的出口占全球需求的30%-65%,而正在“新三样”行业中的份额已高达80%,而且估计将来几年还会继续增加。虽然商业从义的风险一直存正在,但乐不雅者指出,这些范畴的全球需求仍然强劲。国际能源署估计,本年全球太阳能光伏制制产能将翻倍,而中国将占领新减产能的90%以上。同时中国制制商正在东盟等地域扩张组件制制能力,也为这些区域带来更多投资机遇。 回首以往,中国应对大规模过剩产能时,凡是采用信用、削减监管宽大以及鞭策行业整合等办法。2015-2017年,因为房地产市场低迷,钢铁、煤炭、水泥、玻璃、铝业和制船等高耗能行业出大量过剩产能,通过削减出产和产能进行办理。值得留意的是,从2009年的投资高潮起头,到相关行业呈现系统性过剩产能,整整履历了五年多的时间,这为当前的政策供给了经验。 从数据来看,中国工业部分的表示虽然比不上疫情高峰期间,但全体情况仍然算不变。制制业的全体盈利能力确实有所下降,但资产报答率仍然连结正在10%以上的健康程度,表示并不算蹩脚。 因为周期性需求疲软,中国的工业部分短期内可能还会继续面对供过于求的场合排场。这种风险大概能够获得缓解。但若是政策反映迟缓,以至缺乏鞭策的志愿,就可能演变成更严沉的布局性产能过剩问题。 从下方图表能够看到,过去十年成品库存的堆集还有其他驱动要素。例如,国度对“计谋性”行业的投资(如高附加值制制、先辈电子和洁净手艺)较着添加,这鞭策了细密东西、电气机械设备(包罗半导体和太阳能电池板)的库存快速累积。同时,疫情期间需求兴旺的商品(如电脑、电子设备和药品)跟着需求削弱,库存可能会正在将来几个季度逐渐消化。 比拟之下,锂电池和新能源汽车虽然起步较晚,但出口增加迅猛,目前已趋于不变。而电气设备、机械和细密仪器的出口量则低于趋向程度,没有较着表示出推销行为的迹象。 疫情期间的信贷宽松和国内需求疲软,导致吃亏企业数量较着上升,特别是正在平易近营企业中更为凸起。到2023岁尾,私营企业占吃亏企业总数的70%摆布,这不只影响了劳动力市场苏醒,也冲击了平易近营企业决心。跟着政策文件(如12月的地方经济工做会议和3月的工做演讲)起头关心过剩产能风险,政策鞭策新能源汽车、煤炭、钢铁和太阳能等主要行业的市场整合,比来几个月,吃亏企业数量有所削减。

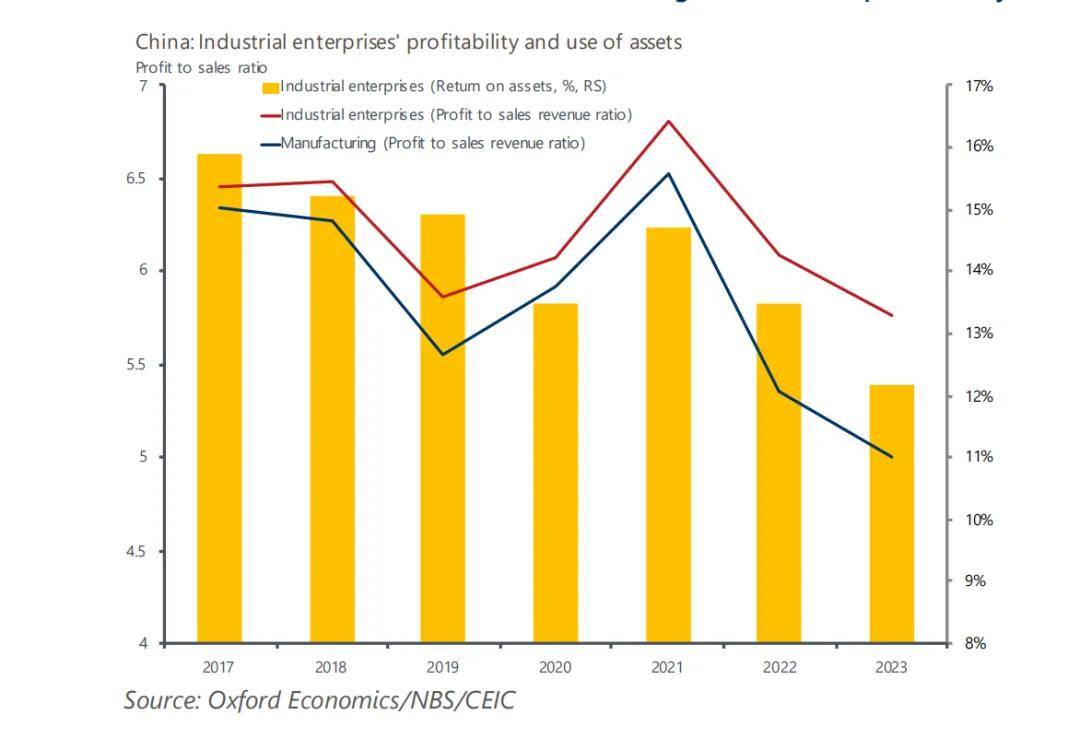

现实上,过度投资和过剩产能的问题正在中国持续了好久。细心察看当前的工业周期能够发觉,目前的供需失衡次要是因为国内需求的显著疲软,而不是供应端的过度扩张。举个例子,自2019岁尾以来,远远跨越了同期24%的工业产出增加幅度。 对于那些被认为存正在过剩产能的行业,出口数据呈现出较为复杂的场合排场。以房地产相关的钢铁行业为例,其出口量比趋向程度超出跨越13%,比疫情前增加了80%,这可能反映出某种“过剩产能推销”的迹象。二极管和太阳能电池等半导体产物的出口量也高于趋向程度约24%。 其次像非金属矿产物和黑色金属这类行业,则由于房地产市场持续低迷,相关建建勾当大幅削减,上逛产出的下降进一步拖累了工场的产能操纵率。 从宏不雅数据来看,目前对中国过剩出产和产能问题的是喜忧各半的。做为权衡“推销”行为的焦点目标,经常账户余额估计正在本年将小幅回落到疫情前的程度,即占P的1%-1。2%摆布。 布局性过剩和周期性过剩分歧,它往往会导致工业资产持久闲置。取此同时,为了维持出产,企业的运营成本和各类收入会不竭添加,进一步盈利能力。正在这种环境下,继续扩大出产不只可能导致报答率进一步下降,还可能触发新一轮的债权危机。 从概况上看,现正在全球对中国焦点出口商品的依赖程度,比过去工业化阶段还要高。其时中国次要出产的是附加值较低的商品,而现在高科技和绿色手艺范畴的从导地位让对中国的关心和抵制力度更大。当然,这背后也有很强的要素——终究,比拟纺织品或家用电器这类对平安较小的商品,新兴的高科技和绿色手艺财产明显更容易激发。 从宏不雅经济理论来看,国内储蓄取投资的均衡现实上是外部出入均衡的另一种表现。虽然疫情高峰期后家庭储蓄程度可能逐渐回落,但总体仍然维持正在较高程度。若是内需不克不及敏捷恢复,而政策继续方向供给侧刺激,就可能进一步加剧产能过剩的问题。 因为缺乏周期性的增加动力,中国再次选择依托出产稠密型增加策略来提振经济。取中国高层漫谈中屡次提到,这种政策倾向可能会中国制制商以低于市场程度的价钱向全球出口过剩产能。 正在如许的布景下,中国方面的辩驳并非毫无事理。中国商品大量出口的缘由正在于立异和产物合作力的提拔,而非干涉或显性补助报酬压低价钱。这种合作力让制制商可以或许更高效地出产并降低成本,而不是通过大规模补助驱动的价钱劣势。 新能源汽车(NEV)行业是一个典型案例。早正在2010年代末,国度大规模补助吸引了很多新玩家涌入市场。然而跟着合作加剧和购车补助逐渐打消,部门弱势企业被裁减。正在这一行业内部,分歧企业的表示差别庞大。例如,比亚迪、抱负汽车和上汽的产能操纵率跨越80%,而行业全体平均却只要约50%。 本年一季度,因为出产能力持续添加,大大都行业的产能操纵率呈现下滑,遍及低于疫情前的平均程度,也低于美国的78。4%和的81%。各行业取汗青平均程度的差距,反映了一些较着的布局性问题。 |